融資審査と食品委託先工場の監査には共通性があります。それは、“信頼の見極め”という本質です。

一見すると、銀行が行う「融資の審査」と、食品業界における「委託先工場の食品安全マネジメント監査」は、まったく別の行為のように感じられるかもしれません。しかし、これらの根底には共通した目的があります。それは、「将来的な信頼とリスク管理のための、客観的な評価」です。

1. 過去の実績を見て、今の信頼性を確かめる

融資審査では、財務諸表や返済履歴などから、企業がこれまで適切に事業運営・債務管理をしてきたかを確認します。

工場監査では、異物混入の履歴やクレーム対応、是正処置の有効性などから、製造に対する責任ある運用がなされているかを見極めます。

- 信頼できる相手かどうかを、“過去の行動”から読み取るという点で共通しています。

2. 将来のリスクを予測し、備えの質を評価する

融資では、将来の収益見通しや事業計画の確かさ、外部変化への対応力を見ます。

工場監査では、ハザード分析や改善の継続性、従業員教育など、リスクを自ら管理する力があるかを評価します。

- どちらも、「この相手と長く付き合って安心か」を見極める活動です。

3. 書面と現場、両方から“実態”を確認する

融資では、帳簿や資料だけでなく、経営者との対話や事業所の様子を確認します。

監査も、マニュアルだけで判断せず、現場での運用状況や従業員の理解度を観察し、「机上」と「現場」の一致を重視します。

- “実際にやっているか”を見ることが、両者に共通する大切な視点です。

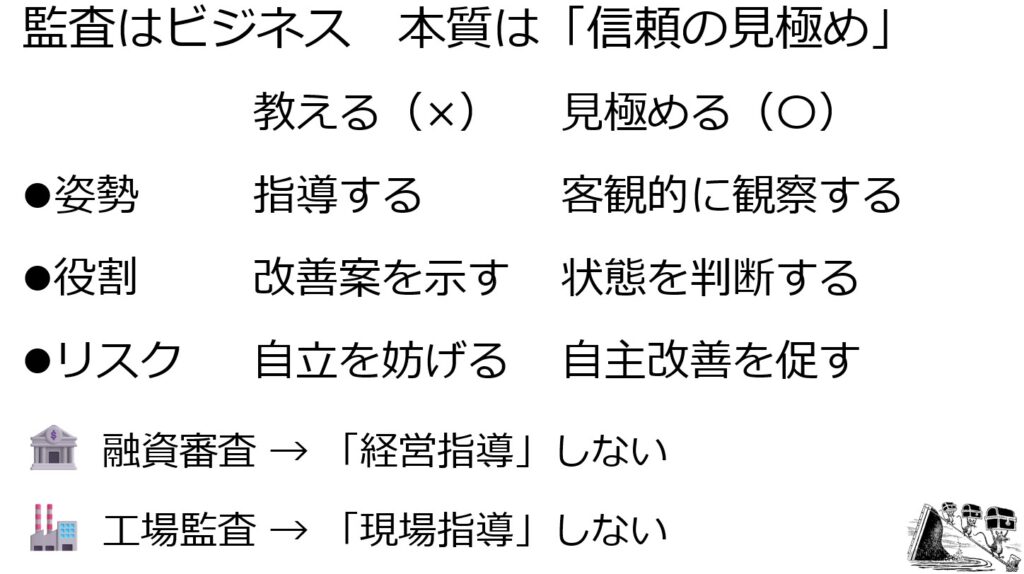

監査は、監査側と被監査側が「上下関係」に立つものではありません。また、問題点を指摘され、教わることを前提とした「指導の場」でもありません。

監査をきっかけに学びを得ること自体は、決して悪いことではありません。しかし、「教育の場」と捉えるだけでは、監査本来の目的を見失ってしまいます。

監査とは、あくまで対等な立場で、「今の管理レベルが、事前に合意した基準に適合しているかどうか」を客観的に確認するプロセスです。その評価結果は、指導や叱責ではなく、あくまでも「信頼を確認するための材料」として扱われます。

たとえば、融資審査の場で、銀行員が「ここをこうすれば儲かりますよ」と経営指導をすることは本来の目的ではありません。それと同様に、工場監査においても、監査側の役割は「導く」ことではなく、「見極める」ことにあります。

そのため、監査を行う側も、“教える”のではなく、“観察して判断する”姿勢を保つことが、監査活動の公正性と信頼性を守るうえで極めて重要なのです。

ここでさらに踏み込んで考えたいのは、「なぜ“教える”ことが監査の信頼性を損なうのか」という点です。

もし監査の場で具体的な指導や助言をしてしまうと、被監査側はその助言に頼り、主体的に考える力を失いかねません。

さらに深刻なのは、万一その助言に従った結果として問題が発生した場合、「監査側に教えられた通りにやったのに、なぜ責任を問われるのか」といった、責任の所在が曖昧になるリスクを生じることです。

本来、リスク管理とは、それぞれの組織が自ら考え、自ら判断し、自ら責任を負うべきものです。監査側が指導することで、この自立したリスク管理の仕組みを損ねてしまう可能性があるのです。

また、監査は一度きりの評価では終わりません。継続的に信頼を維持するためには、「外部から教えられないと改善できない組織」ではなく、「自ら考え、成長し続けられる組織」であることが求められます。だからこそ、監査の場では、あくまで“観察し、判断する”に徹する姿勢が求められるのです。

仮に監査時に課題が指摘されたとしても、それは“その場での指導によって解決するもの”ではなく、「自社のリスク管理力を高めるために、主体的に検討・対応すべき事項」として受け止める必要があります。

つまり、監査とは、「いま何ができていて、何が不足しているか」を自らの運営を振り返り、主体的に次の一手を考えるための機会なのです。

このように捉え直すことで、監査を「教えてもらう場」という受け身の意識から、「自らの信頼性を磨く場」という能動的な姿勢へと変えていくことができます。

そして、その積み重ねこそが、結果として、取引先や社会から長く信頼される工場をつくる力になるのです。